会社にも、社員にもメリットのある「じぶん年金」~企業型確定拠出年金~

以前、老後2千万円問題が話題になったように、多くの方が老後資金に不安を抱えているのではないでしょうか。

国が、その解決の手段として用意している仕組みが「確定拠出年金」。優れた税制優遇などにより効率的に「自分で老後の資産作りができる年金制度」です。将来の受給額は、支払った「掛金」と「その運用益」をもとに決まりますが、運用次第では数千万円の老後資産を作ることもできるポテンシャルの高い制度になっています。

企業で確定拠出年金を導入する場合、会社にも、社員にも、経営者・役員にもメリットがある三方よしの制度です。

| 会社のメリット | 従業員・役員のメリット |

| ・採用強化・従業員の定着 ・社会保険料・労働保険料の減額 ・事業主負担の掛金は、全額損金 | ・3つの税制優遇と社会保険料の減額により、 効率的に老後資金を作ることができる ・自分で掛金を選択し、運用できる。 ・転職時に持ち運びができる |

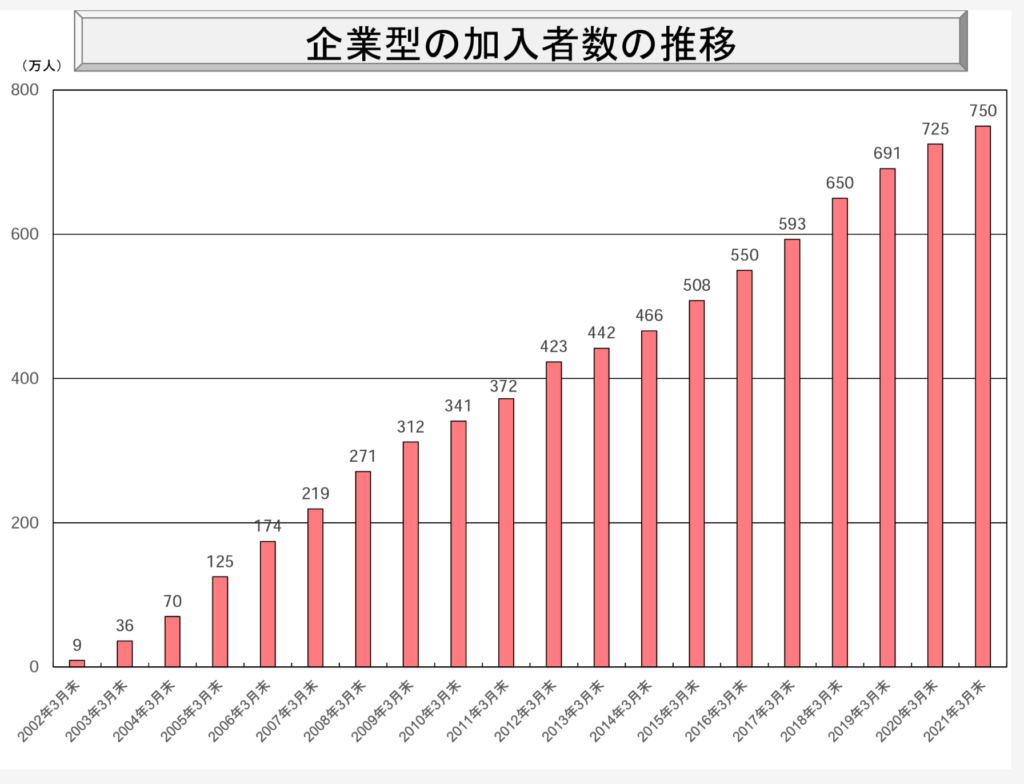

「人生100年時代」の老後資金対策として、とても注目されている制度であり、年々加入者が増加しています。

企業型と個人型(iDeCo)

確定拠出年金は、会社で加入する「企業型確定拠出年金(企業型DC)」と個人で加入する「個人型確定拠出年金(iDeCo(イデコ))」があります。

その中でも、中小企業で最も注目されるている企業型DCの導入の方法は「低コストで福利厚生の充実もできる」選択制DCです。

選択制確定拠出年金(選択制DC)とは

1.導入イメージ

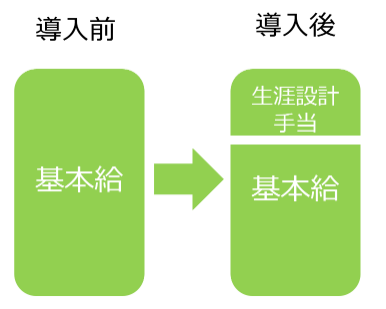

選択制DCは、従業員が自分の選択により、給与の一部をDCの掛金にすることができる制度です。

イメージは下図の通りで、給与の一部を「生涯設計手当」という手当に組み替えます。

従業員はこの「生涯設計手当」を従来通り、「①給与として受け取る」か、「②全部または一部をDC掛金とする」か、選択できます。

言い換えると、従業員は「生涯設計手当」の範囲内で自由にDC掛金を設定できます。

つまり、老後の資金作りを積極的に行いたい従業員はDC掛金を多く設定することができますし、今まで通り給与として受け取りたい従業員はDCへの加入を希望しないことで今まで通り給与として受けとることもできます。

2.企業への影響(メリット・留意点)

①採用強化・従業員の定着

「人生100年時代」を迎え、老後の資金対策は多くの役員・従業員の課題です。

役員・従業員の資産形成をサポートすることができる福利厚生の充実は、採用や定着についてもプラスの効果が期待できます。

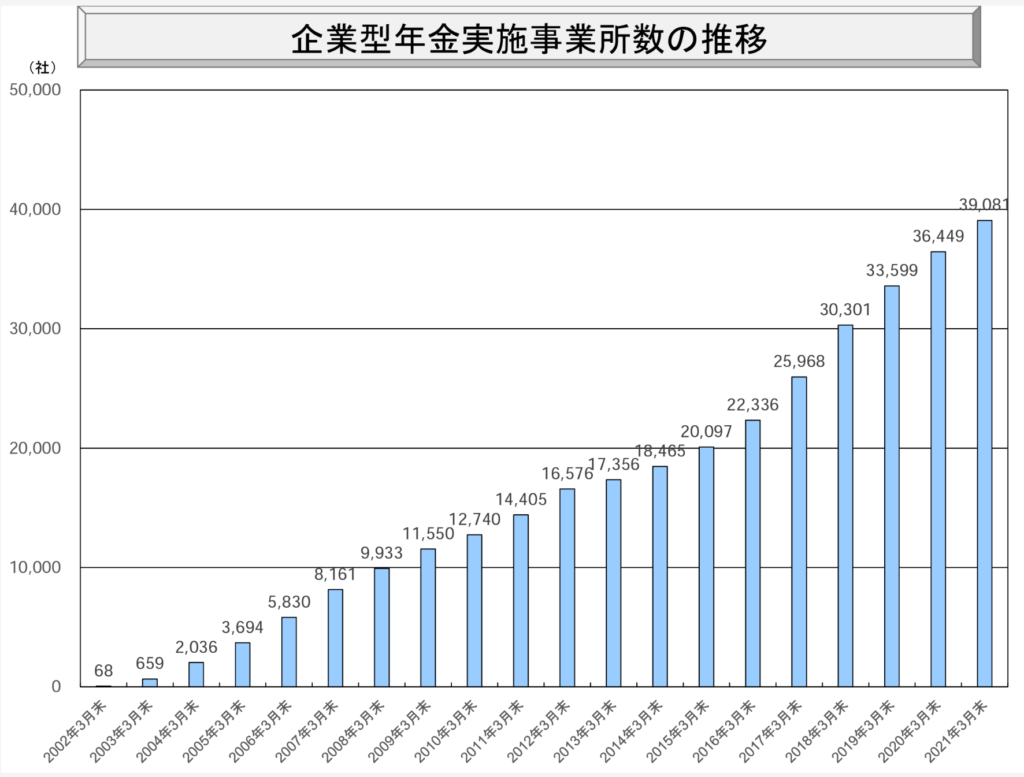

企業型DCの中小企業での導入率は、100社に1社に満たないため、差別化になります。(※1)

※1:経済センサス活動調査による2021年6月時点の全国の企業数は367万4000社。それと2021年末の加入事業所数で算出。

②社会保険料、労働保険料の減額

DC掛金は、社会保険料・労働保険料の対象になりません。

従業員が、DC掛金として選択した部分は、健康保険や厚生年金など社会保険料の算定になりません。

そのため、社会保険料は労使が折半負担していますが、両方かからなくなります。

その結果、企業の社会保険料負担もが減少する可能性があります。

試算をご希望の方は、無料相談フォームよりお問い合わせください。

③事業主負担の掛金は全額損金

事業主の負担する掛金は、福利厚生費として計上できます。そのため、全額損金となり法人税が軽減できます。

④低コストでの導入が可能

選択制の掛金は、従業員の給与を原資としています。そのため、新たに掛金を上乗せしなくても導入することができます。

運営管理手数料などはありますが、他の企業年金制度や退職金制度の導入と比較すると、極めて低コストで導入できます。

⑤事務や投資教育が必要

導入・運用にあたっては、各種事務手続き(就業規則の見直し、厚生局の認可申請、給与支払い方法の変更、加入・掛金変更など)のほか、投資教育が必要になります。

そおため、導入・運用にあたっては、専門家のサポートを受けることをお勧めします。

株式会社DCサポートでは、導入・制度運用のサポートを行っておりますので、お気軽にご相談ください。

3.従業員への影響(メリット・留意点)

①節税・社会保険料を抑えながら、効率的に老後資産を作ることができる

確定拠出年金は、国が用意した資産形成を後押しする制度です。

そのため、節税メリットが大変充実しています。

| ①積立時 | 掛金が非課税 | 掛金は、全額非課税で積み立てが可能です。 事業主が負担する掛金は、福利厚生費として損金として計上できます。 |

| ②運用時 | 運用益が非課税 | 運用益は非課税です。 確定拠出年金を使わない場合は、約20%課税されますが、確定供出年金では課税されないため、運用益を100%再投資することができます。 |

| ③受取り時 | 各種控除で税軽減 | 一時金受取:退職所得控除が活用できます。 年金受取:公的年金等控除が活用できます。 ※他の退職金、公的年金等の状況により、課税される場合はございます。 |

また、掛金には社会保険料もかからないため、社会保険料も減少する可能性があります。

②掛金が自由に選択できる

選択制DCでは、自由に掛金を選択することができます。

そのため、老後資金を積極的に掛けたい場合は掛金を増やし、まだ老後資金作りには着手したくない場合は掛金をかけないという選択もできます。

選択のできる範囲は、規約にもよりますが、例えば加入を希望する場合は月額3,000円から月額55,000円、加入を希望しない場合は0円などです。

ただし、一旦加入すると原則として0円には戻せません。そのため、年齢や家計の状況などを踏まえて検討することをお勧めします。

③原則60歳まで受け取りできない。一方で、着実な資産形成ができる

老齢給付金は、原則として60歳以上の一定年齢(企業ごとの規約による年齢)まで、受給することができません。

一方で、定期的に掛金を支払う必要があるため、うっかり使いすぎて貯金できなかったということはありません。

これは、長期間資金が拘束されるというデメリットでもあると同時に、着実に老後のための資産形成を継続できるメリットでもあります。

住宅購入や教育資金などの支出なども考慮して、加入時期や加入額など検討することをお勧めします。

④自由な運用

確定拠出年金は、拠出した掛金を自分で運用し、運用成果に応じて将来の受取額が決まる仕組みです。

加入者は、運営管理機関が選定した35本以下の商品から、自由に運用することができます。

運用できる金融商品は大きく2つに分類されます。

| 元本確保型 | 定期預金、保険 | メリット …元本割れのリスクがない。 デメリット…低金利の場合、資産がほとんど増えない。 |

| 価格変動型 | 投資信託 | メリット …運用成果により、資産が大きく増える可能性がある。 デメリット…元本割れの可能性がある。 |

⑤転職時に持ち運びできる(ポータビリティがある)

退職したときは、iDeCoや転職先の企業型DCに移し換えることができます。

そのため、運用中の資産を途中で売却することなく、継続的に運用ができます。

※退職後6か月以内に資産を移す手続きは必要です。

⑥厚生年金等の減額

掛金として、拠出した金額には社会保険料や労働保険料は掛かりません。そのため、それに応じた社会保険の給付は減額となります。

例えば、老齢厚生年金、傷病手当金、雇用継続給付などです。

4.給付の種類

確定拠出年金で受けられる主な給付は次の通りです。

| ①老齢給付金 | ・原則 60歳以上の一定年齢(企業ごとの規約による年齢)で、受給権を取得します。 ※確定拠出年金への加入者等期間が 10 年に満たない場合は、 65 歳(または加入後5年経過)までずれることがあります。 ・受け取り方法は、一時金もしくは年金を選択します。 | |

| ②障害給付金 | ・国民年金の障害等級等に該当する場合、一時金または年金の受給権を取得します。 | |

| ③遺族給付金 | ・加入者が死亡した場合、規約に定められた遺族に給付されるものです。 |

5.まとめ

上記のように、企業・従業員のそれぞれにメリット、留意点がございます。

自社の状況に合わせて検討することで、労使ともにメリットを享受できるようご活用ください。

導入をご検討の企業には、無料相談を実施しております。

ご希望の方は無料相談フォームよりお申込みください。

お気軽にお問い合わせください。053-522-9555受付時間 9:00-18:00 [ 土・日・祝日除く ]

無料相談・お問合わせ